Bauletter, BAULINKS.de-Meldungen, vom 21.7.2017 |

|

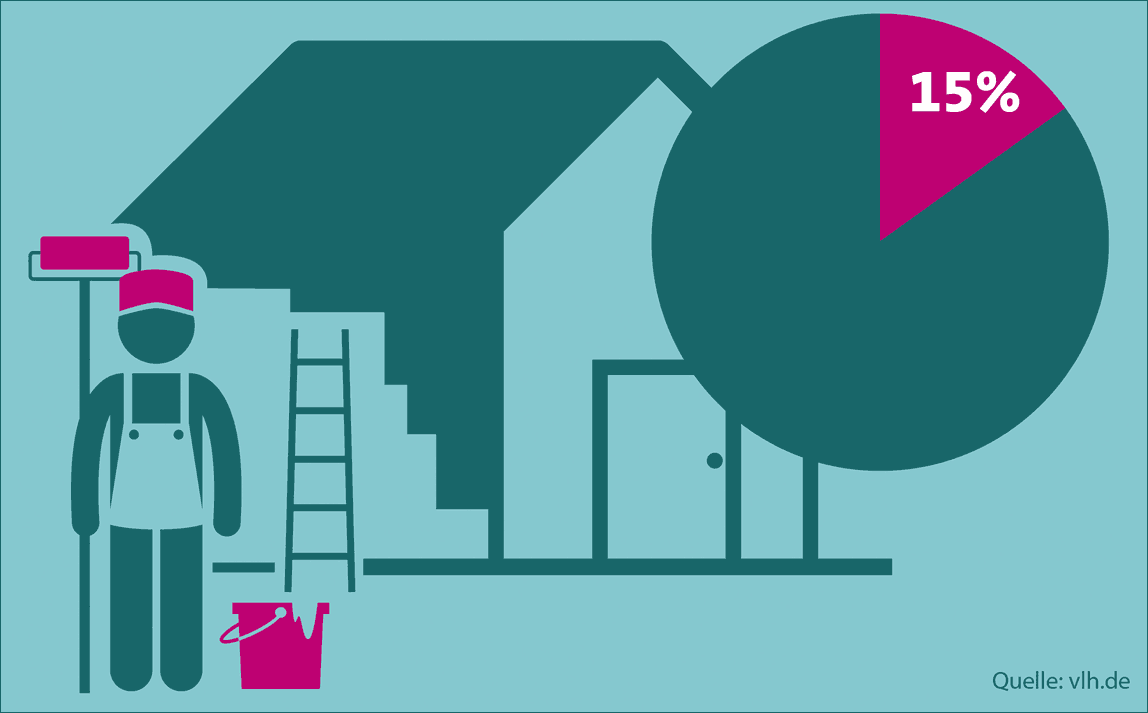

Werbungskosten <> Abschreibung: Absetzbarkeit von Renovierungskosten für VermieterDer Wohnraum in den deutschen Boom-Regionen ist knapp, die Immobilienpreise steigen stetig und der Bau neuer Wohnungen ist oft schwierig - zumindest in dicht besiedelten Städten und guten Lagen. Viele Vermieter investieren deshalb in Bestandsimmobilien. Die sind einerseits häufig stark renovierungsbedürftig, was zu hohen Folgeinvestitionen führen kann. Andererseits dürfen die Vermieter in den ersten drei Jahren aber nur Renovierungskosten in Höhe von maximal 15% des Kaufpreises als Werbungskosten von der Steuer absetzen. Deutschlands größter Lohnsteuerhilfeverein, die Vereinigte Lohnsteuerhilfe e.V. (VLH), liefert eine Beispielrechnung und empfiehlt eine deutliche Erhöhung dieses absetzbaren Betrags.

Ältere Immobilie: Oft niedriger Kaufpreis und hohe Renovierungskosten„Was viele Vermieter nicht ausreichend einkalkulieren: Je älter ein Gebäude, desto mehr ist meist auch zu tun und umso höher liegen die Renovierungskosten“, so der VLH-Vorstandsvorsitzende Jörg Strötzel. Eine klare Sprache sprechen dabei die Richtwerte für die Sanierungskosten von Altbauten, die der Verband Privater Bauherren (VPB) in jüngster Vergangenheit ermittelt hat:

Renovierungskosten: Maximal 15 Prozent des Kaufpreises als Werbungskosten absetzen„Das Problem gerade für Vermieter, die hohe Renovierungskosten für ihre erworbene Immobilie finanzieren müssen: Lediglich Kosten in Höhe von maximal 15 Prozent des Kaufpreises lassen sich in den ersten drei Jahren als Werbungskosten absetzen“, sagt der VLH-Vorstandsvorsitzende. Entstehen für die Renovierung der Immobilie höhere Ausgaben, fällt der Werbungskostenvorteil ganz weg. Der Vermieter kann dann nur zwei Prozent der Renovierungskosten pro Jahr abschreiben. Eine Beispielrechnung:Ein Vermieter kauft ein Gebäude aus den 1970ern zum Preis von 150.000 Euro. Jetzt müssen Bäder und Fußböden modernisiert, Fenster und Dach erneuert sowie die Fassade gedämmt werden. Kosten: 80.000 Euro. Damit belaufen sich die Renovierungskosten für den Vermieter auf mehr als 15% des Kaufpreises. Deshalb kann er die 80.000 Euro einzig und allein über die Abschreibung geltend machen. Konkret bedeutet das: Nur zwei Prozent der Renovierungskosten, nämlich 1.600 Euro, lassen sich jährlich abschreiben. Lägen die Renovierungsausgaben bei maximal 22.500 Euro netto - also 15 Prozent des Kaufpreises in Höhe von 150.000 Euro -, könnte der Vermieter diese Renovierungskosten komplett als Werbungskosten absetzen. VLH: „Situation für Vermieter sollte verbessert werden“„Private Vermieter spielen eine tragende Rolle sowohl für die Bereitstellung von Wohnraum als auch für die energetische Gebäudesanierung“, so der VLH-Vorstandsvorsitzende Jörg Strötzel. Deshalb sollte die steuerliche Situation für Arbeitnehmer und Rentner, die sich ihre vermieteten Immobilien in der Regel hart erarbeitet haben, deutlich verbessert werden: „Renovierungskosten in Höhe von maximal 40 Prozent des Kaufpreises sollten als Werbungskosten für Bestandsimmobilien abgesetzt werden können“, empfiehlt Strötzel.Baulinks-Beiträge vom 21.7.2017 |

|

|

Eis und heiß: Parkhaus-Sanierung bei -5°C mit Gussasphalt und Flüssigkunststoff http://www.baulinks.de/webplugin/2017/1128.php4 Das eingeschossige Parkdeck der Universitätsklinik Würzburg am „Rimparar Steig“ musste dringend saniert werden. Zentraler Bestandteil der Kernsanierung war die Instandsetzung des Freidecks auf einer Fläche von ca. 1.000 m². weiter lesen |

|

Sikafloor-349 Topline verspricht schnelle und wirtschaftliche Neugestaltung von Parkflächen http://www.baulinks.de/webplugin/2017/1127.php4 Fahr- und Parkflächen werden im Laufe der Jahre durch mechanische, thermische und chemische Einflüsse stark beansprucht - und schließlich unansehnlich. Um das ändern zu können, wurde Sikafloor-349 Topline entwickelt. weiter lesen |

|

StoPma speziell für Parkhäuser: Zeit und Geld sparen mit PMMA-Bodenbeschichtungen à la StoCretec http://www.baulinks.de/webplugin/2017/1126.php4 Mit der StoPma bietet StoCretec ein neues, hoch belastbares Bodenbeschichtungs-System für Parkhäuser an, das sich auch bei kalten Temperaturen verarbeiten lässt. Das schwer entflammbare System eignet sich auch für Einfahrtsbereiche und Rampen. weiter lesen |

|

Neue farbige und transparente Arturo-Versiegelungen für Industrieböden http://www.baulinks.de/webplugin/2017/1125.php4 Arturo - eine Marke der Uzin Utz AG - hat mit der farbigen Dünnschicht- |

|

Keine einfache Bodenplatte: DBV-Merkblatt „Industrieböden aus Beton“ http://www.baulinks.de/webplugin/2017/1124.php4 Das kostenpflichtige Merkblatt „Industrieböden aus Beton“ vom Deutschen Beton- und Bautechnik-Verein (DBV) befasst sich mit nichttragenden und nichtaussteifenden Industrieböden für Hallen- und Freiflächen. weiter lesen |